Рекомендации по заполнению для чайников декларации по налогу на прибыль

Несомненно, заполнение для чайников декларации по налогу на прибыль достаточно сложное занятие. Однако разобравшись в деталях, можно легко и быстро составить справиться с такой задачей.

Содержание:

- Что такое налог на прибыль

- Какие доходы может получать фирма

- Плательщики НП

- Период отчетности

- Срок сдачи отчетности

- Правила заполнения отчетности

- Состав декларации

- Пошаговое заполнение

- Титульный лист

- Раздел 1 Подраздел 1.1

- Подраздел 1.2

- Подраздел 1.3 Раздела 1

- Лист 02 — расчет налога

- Приложение 1 к листу 02

- Пример заполнения

- Уточненная декларация

- Заполнение, если на предприятии убыток

- Правила заполнения для иностранных компаний

- Штраф за непредставление декларации

Что такое налог на прибыль

Это один из основополагающих источников пополнения бюджета. Он является прямым, т.е. сумма для перечисления в бюджет плательщиком данного сбора находится в прямой зависимости от полученной прибыли. Последняя рассчитывается как разность между доходами и расходами.

Это федеральный налог. Обязанность его уплаты установлена федеральными законами, а значит, распространяется на все регионы страны. Однако встречаются исключения, установленные законодательными актами.

Это федеральный налог. Обязанность его уплаты установлена федеральными законами, а значит, распространяется на все регионы страны. Однако встречаются исключения, установленные законодательными актами.

Основные элементы и правила обложения содержатся в ст. 25 НК РФ.

Какие доходы может получать фирма

Все доходы условно можно поделить на два типа:

- от реализации

- внереализационные

Состав данных групп представлен в таблице 1.

Состав данных групп представлен в таблице 1.

От реализации (ст. 249 НК) | Внереализационные (ст. 250 НК) |

собственных товаров | от долевого участия |

приобретенных товаров | положительная (отрицательная) курсовая разница |

произведенных работ или оказанных услуг | возмещение убытка и ущерба |

имущественных прав | аренда |

проценты по договорам | |

безвозмездно полученные | |

прошлых лет | |

от участия в простом товариществе и т.д. |

Пошаговое заполнение декларации на видео:

Плательщики НП

Плательщиками являются организации. К последним в соответствии со ст. 246 НК относятся:

- Российские организации

- Иностранные организации

- Ответственные участники консолидированной группы

Первые представляются:

коммерческими фирмами

коммерческими фирмами- некоммерческими предприятиями

- иностранными компаниями, которые признаются резидентами

- иностранными компаниями, которые управляются из места в области РФ

Зарубежные фирмы, не относящиеся к первой группе, обязаны платить такой сбор при соблюдении следующих условий:

- осуществление деятельности через представительство, которое имеет регистрацию в РФ

- получение доходов из источников в РФ

КГН – это объединение предприятий для уплаты налога на прибыль. Цель ее создания для фирм – снижение налогового бремени, для налоговиков – упрощение контроля над правильностью расчета данного сбора.

Не признаются плательщиками предприятия FIFA и многие связанные с ними фирмы (п. 4 ст. 246 НК). Также освобождаются от такой обязанности компании-участники проекта «Сколково» (ст. 246.1 НК).

Период отчетности

Налоговым периодом является календарный год (с 01.01 по 31.12). Однако встречаются исключения:

- при создании организации в течение года

- при ликвидации компании в течение года

- при признании резидентства зарубежным юридическим лицом в течение года

Если фирма создана в июле, то налоговым периодом будет являться срок с июля по декабрь. Если в декабре – то с декабря одного года по декабрь следующего года.

Если фирма ликвидирована в апреле, то налоговым периодом будет являться срок с января по апрель. А если создана компания в феврале, а ликвидирована в апреле – то с февраля по апрель.

Кроме налогового периода законодательством определены и отчетные (ст. 285 НК).

Кроме налогового периода законодательством определены и отчетные (ст. 285 НК).

Отчетные периоды разнятся в корреляции от способа исчисления авансов:

- Обычные авансовые платежи – квартал.

- Фактические – месяц.

То есть при выбранном первом варианте представлять отчет и платить аванс нужно 4 раза за год:

- по прошествии 1 квартала – за январь, февраль, март

- по истечении полугодия – за январь, февраль, март, апрель, май и июнь

- по истечении 9 месяцев – с января – по сентябрь

- по истечении 1 года – с января – по декабрь

Если была выбрана для расчета фактическая прибыль, то авансы платятся ежемесячно:

- 1 месяц – за январь

- 2 месяц – за январь и февраль

- 3 месяц – за январь, февраль, март и т.д.

Для всех вариантов прибыль определяется нарастающим итогом.

Срок сдачи отчетности

Ст. 289 НК определены сроки представления отчетности, указанные в таблице 2.

Период | Срок |

налоговый | до 28.03 следующего года |

отчетный | до 28 числа следующего за окончанием периода месяца |

Например, за 2018 г. отчет должен быть сдан до 28.03.2019 г. За первый квартал 2019 г. – до 28.04.2019 г., за второй – до 28.07 и т.д. Если предприятие исчисляет аванс по факту, первый отчет нужно представить до 28.02, второй – до 28.03 и т.д.

Правила заполнения отчетности

Декларация заполняется следующими способами:

- вручную

- в печатной форме

Если отчет заполняется вручную, то рекомендуется придерживаться некоторых правил:

Если отчет заполняется вручную, то рекомендуется придерживаться некоторых правил:

- использовать черные или темно-синие чернила

- не допускать ошибок

- округлять цифры

Состав декларации

Она включает:

- титульный лист

- раздел 1 и его подразделы

- лист 02 и его приложения

- листы 03-07

Такой состав предусмотрен для общего случая сдачи отчетности.

Пошаговое заполнение

Составляя отчет вручную, титульную страницу можно заполнить как первой, так и крайней. Далее очередность следующая:

- приложения 1 и 2

- лист 02

- раздел 1 и его подразделы

- листы 03 – 07

Последние листы заполняются лишь в некоторых случаях.

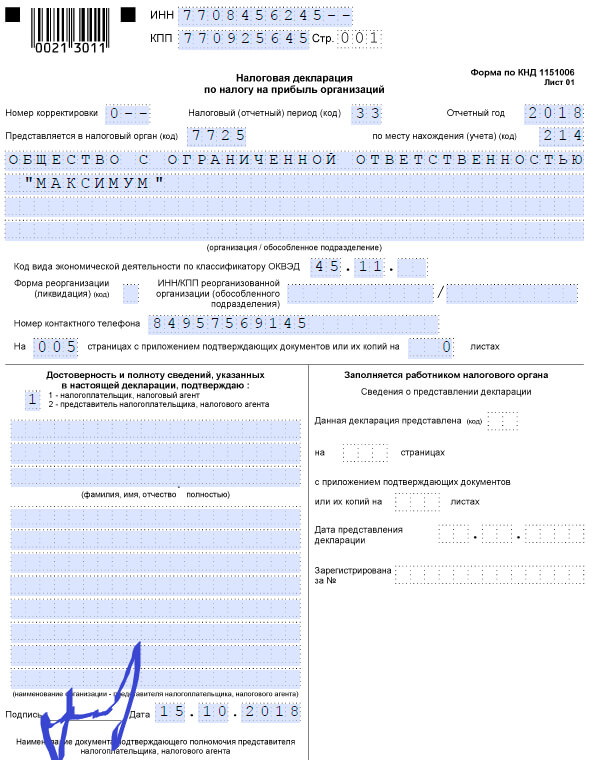

Титульный лист

Он содержит такие реквизиты:

- ИНН и КПП

- № корректировки

- период и год

- код налогового ведомства

- код по месту учета

- наименование юридического лица

- ФИО налогоплательщика или представителя

- подпись и дата

Раздел 1 Подраздел 1.1

Необходимость заполнения возникает у предприятий, уплачивающих налог и авансы за квартал.

Страница включает такие реквизиты:

Страница включает такие реквизиты:

- код по ОКТМО

- КБК

- размер доплаты/уменьшения в бюджет федерации

- в бюджет субъекта

Подраздел 1.2

Подлежит составлению компаниями, ведущими расчет авансов ежемесячно. В нем расписывается сумма платежей к уплате, как в федеральный, так и в региональный бюджет. Однако авансы указываются по первому, второму и третьему сроку.

Подраздел 1.3 Раздела 1

Подлежит составлению предприятиями, которые платят налог с дивидендов. При частичной их оплате каждая доля указывается в отдельной строке.

Лист 02 — расчет налога

Он состоит из:

- кода признака ЮЛ

- размера доходной и расходной части от реализации

внереализационной доходной и расходной части

внереализационной доходной и расходной части- общего значения прибыли или убытка

- базы по налогу

- ставки и ее квотирования по уровням бюджета (как правило, 20%: 2% – в бюджет федерации и 18% – региона)

- конечного размера налога и его квотирование по уровням бюджета (пропорционально ставке)

- итогового значения авансов

- величины доплаты или уменьшения

- ежемесячных авансов

Приложение 1 к листу 02

В приложении считается доходная часть, расписанная по пунктам:

выручка от продажи собственных продуктов

выручка от продажи собственных продуктов- от продажи приобретенных продуктов

- от реализации другого имущества

- общий размер доходов от реализации

- общий размер внереализационных доходов и ее составляющие

Приложение 2 к листу 02 должно содержать сведения о расходах.

Пример заполнения

Фирма Лотус получила следующие доходы:

- от реализации – 150 тыс.

- внереализационные – 400 тыс.

В то время расходы составили:

- От реализации – 90 тыс.

- Внереализационные 200 тыс.

Сумма налога к оплате = ((150 + 400) – (90 + 200)) * 20% = 52 тыс.

Данные по доходам переносятся в приложение 1 листа 02, по расходам – в приложение 2.

Данные по доходам переносятся в приложение 1 листа 02, по расходам – в приложение 2.

Затем оформляется лист 02, где указывается итоговая величина доходов и расходов, налоговая база, и производится расчет величины налога.

Переносим цифры в раздел 1.

Уточненная декларация

Подается в случаях:

- если были найдены неточности налогоплательщиком

- если были обнаружены ошибки налоговым органом

Уточненка составляется в том же порядке с исправлением ошибок или неточностей.

На титуле ставится номер корректировки (1 – если первая, 2 – вторая и т.д.).

Заполнение, если на предприятии убыток

В таком случае составление отчетности имеет некоторые нюансы:

- сумма налога приравнивается к нулю (поскольку отрицательное значение не допускается)

- убыток пишется в листе 02 с минусом

- убыток корректируется на доходную часть

Рекомендации по декларации НП:

Правила заполнения для иностранных компаний

Установлен специальным приказом в отношении зарубежных фирм.

Если у компании нет ИНН, то вместе с декларацией она составляет заявление на его присвоение. Вместе с заявлением сдаются и необходимые документы. Название фирмы пишется на русском языке.

Штраф за непредставление декларации

Предусмотрен ст. 119 НК. Согласно ей штраф берется за каждый месяц просрочки. Его размер равен 5% от суммы налога. Однако есть пределы:

- нижняя граница – 1000 рублей

- верхняя – 30% от размера налога

Таким образом, налог на прибыль – один из сложных налоговых сборов. Оплата его обеспечивает финансирование как федерального, так и регионального бюджета. В связи с этим, налоговые инспекции очень тщательно следят за правильностью исчисления платежей, за правильностью заполнения отчета, а также за сроками оплаты налога и представления декларации.

Как правильно посчитать налог на прибыль в России в…

Как правильно посчитать налог на прибыль в России в… Какие плюсы и минусы УСН, процедура перехода, подача…

Какие плюсы и минусы УСН, процедура перехода, подача… Что является прямыми налогами в экономической среде…

Что является прямыми налогами в экономической среде… Что это консолидированная бухгалтерская отчетность -…

Что это консолидированная бухгалтерская отчетность -… Состав и формы бухотчетности, принципы заполнения и…

Состав и формы бухотчетности, принципы заполнения и… Убытки прошлых лет - все проводки в бухгалтерском учете

Убытки прошлых лет - все проводки в бухгалтерском учете