Пример заполнения декларации по НДС с пояснениями по разделам

Некорректно внесенные данные в декларацию по НДС могут стать основанием для отказа в приеме документации, начала камеральной проверки либо наложения штрафных санкций. Поэтому начинающим бухгалтерам необходимо ознакомиться с методикой и примером заполнения декларации по НДС.

Содержание:

- Общие сведения

- Кто обязан сдать декларацию

- Кто не сдает отчетность по НДС

- Срок сдачи декларации

- Отчетный квартал

- Крайний срок сдачи

- Шаблон отчетности

- Кто может сдавать отчет на бумаге

- Штраф за непредставление

- Рекомендации по заполнению

- Пошаговые рекомендации

- Титульный лист

- Раздел 1

- 2 раздел

- 3 раздел

- Разделы 4-7

- Заполнение 8 раздела

- 9 раздел

- Раздел 10, 11

- Раздел 12

- Пример заполнения

- Нулевая декларация

- Как заполнить онлайн

- Что изменилось в 2019 году

- Типичные ошибки

- Пояснения в новом формате

- Сроки проверки

- Камеральная проверка декларации

Общие сведения

В соответствии с НК РФ отчетность по НДС хозяйствующие субъекты должны направлять в налоговую посредством высокоскоростного ТКС. Перед заполнением отчета рекомендуется ознакомиться с последними изменениями в законодательстве. Минфин может вносить корректировки в методику заполнения бланка. Направлять в налоговую следует лишь актуальную форму декларации.

В соответствии с НК РФ отчетность по НДС хозяйствующие субъекты должны направлять в налоговую посредством высокоскоростного ТКС. Перед заполнением отчета рекомендуется ознакомиться с последними изменениями в законодательстве. Минфин может вносить корректировки в методику заполнения бланка. Направлять в налоговую следует лишь актуальную форму декларации.

Кто обязан сдать декларацию

Перечень налогоплательщиков по НДС, обязанных сдавать декларацию, определяется ст. 173-174 фискального законодательства страны:

Юрлица и физлица, занимающиеся предпринимательской деятельностью. Исключение составляют хозяйствующие субъекты, освобожденные от уплаты НДС фискальным законодательством.

Юрлица и физлица, занимающиеся предпринимательской деятельностью. Исключение составляют хозяйствующие субъекты, освобожденные от уплаты НДС фискальным законодательством.- Налоговые агенты.

- Лица, не относящиеся к категории плательщиков, формирующие счета-фактуры с налогом.

Отчетность направляется хозяйствующим субъектом в фискальное ведомство по адресу регистрации юрлица либо прописки ИП.

Кто не сдает отчетность по НДС

Согласно законодательству от обязательств по перечислению НДС в государственную казну и предоставления декларации освобождаются следующие категории налогоплательщиков:

- П. 1 ст. 145 НК освобождает от обязательств по перечислению НДС в казну страны хозяйствующих субъектов с небольшим размером выручки. Если за 3 предшествующих месяца она не достигла суммы в 2 млн. руб. без учета НДС, то налог не уплачивается. Исключение составляют случаи, обозначенные в п.5 ст. 173 фискального законодательства.

Согласно ст. 346 НК РФ хозяйствующие субъекты, работающие на УСН, ЕСХН, ЕНВД, ПСН. При этом не имеет значение, использовался ли данный режим изначально, либо переход на него произошел через некоторое время после начала деятельности.

Согласно ст. 346 НК РФ хозяйствующие субъекты, работающие на УСН, ЕСХН, ЕНВД, ПСН. При этом не имеет значение, использовался ли данный режим изначально, либо переход на него произошел через некоторое время после начала деятельности.- Субъекты хоздеятельности, у которых в минувшем квартале не велась деятельность, и отсутствовало движение финансов по банковским счетам. Данная категория налогоплательщиков предоставляет единую упрощенную декларацию.

Срок сдачи декларации

Бухгалтерская служба хозяйствующего субъекта на протяжении 25 дней после окончания квартала обязана предоставить в фискальную структуру отчетность по НДС. Если продукция ввезена из государств ЕАЭС, то декларация должна быть предоставлена в налоговую в месяце, следующим за периодом принятия на учет завезенных товаров. Декларации по косвенным налогам принимаются специалистами фискальных органов до 20 числа.

Отчетный квартал

В 2019 году налогоплательщики должны отчитаться:

за 4 квартал 2018 года – до 25.01.2019 г.

за 4 квартал 2018 года – до 25.01.2019 г.- за 1 квартал 2019 года – до 25.04.2019 г.

- за 2 квартал 2019 года – до 25.07.2019 г.

- за 3 квартал 2019 года – до 25.10.2019 г.

В текущем году последний день отчета не попадает на выходные и праздники, поэтому сроки не переносятся.

Крайний срок сдачи

За текущий квартал 2019 г. налогоплательщикам придется отчитываться в 2020 году до 27 января. Последний день сдачи отчетности переносится на 2 дня, так как 25 января попадает на субботу.

При наличии товаров, привезенных из государств ЕАЭС, крайняя дата сдачи отчета по косвенным налогам приходится на 20 января. Переносы отсутствуют.

При наличии товаров, привезенных из государств ЕАЭС, крайняя дата сдачи отчета по косвенным налогам приходится на 20 января. Переносы отсутствуют.

Шаблон отчетности

Шаблон регламентируется Приказом ФНС РФ № ММВ-7-3/558@. Бланк содержит титульную страницу и 12 разделов. Заполнению подлежит титульная страница и раздел 1. В прочие части документа сведения вносятся по необходимости.

С шаблоном отчетности можно ознакомиться на нашем сайте. Он содержит следующие разделы, обязательные к заполнению для всех плательщиков НДС:

- титульная сторона

- 1 раздел с величиной налога к уплате либо возмещению из государственной казны

2 раздел с величиной НДС, уплачиваемого хозсубъектами со статусом налоговых агентов

2 раздел с величиной НДС, уплачиваемого хозсубъектами со статусом налоговых агентов- 3 раздел – налогооблагаемые суммы

- 4, 5, 6 разделы заполняются при осуществлении операций с нулевым НДС либо с неподтвержденным статусом нулевой суммы налогообложения

- 7 раздел фиксирует сведения по сделкам, не облагаемым налогом

- 8-12 разделы формируются налогоплательщиками, использующими право на налоговый вычет, и содержат материалы из книг покупок и продаж, журналов по счетам-фактурам

Кто может сдавать отчет на бумаге

Согласно законодательным актам выделяется несколько категорий налогоплательщиков, которые освобождаются от обязательств по формированию электронной отчетности. Они могут отчитываться на бумаге:

- хозяйствующие субъекты, законодательно не обязанные перечислять налог в пользу государства

- налоговые агенты, официальные неплательщики НДС

Если отчетность по НДС на бумаге будет предоставлена иными категориями налогоплательщиков, то фискальное ведомство приравняет это к непредоставлению декларации. Налогоплательщику придется уплатить штраф.

Штраф за непредставление

Если отчетность в налоговое ведомство будет направлена с опозданием либо не направлена совсем, то хозсубъект будет оштрафован. Величина штрафных санкций составляет:

- 5% от суммы начисленного налога за каждый просроченный месяц (максимальная величина штрафа может достигать 30%)

- 1 000 руб. при преждевременном перечислении НДС либо отправке нулевой отчетности

Рекомендации по заполнению

При формировании отчетности по НДС рекомендуется следовать определенным правилам:

- Заполнять следует только актуальный бланк. Если отчетность формируется на бумажном носителе, то внесение данных допускается от руки либо на ПК. Распечатывать декларацию следует на одной странице листа, степлером документ не сшивается.

В ячейке отчета должен присутствовать 1 символ. Пустые ячейки заполняются прочерками.

В ячейке отчета должен присутствовать 1 символ. Пустые ячейки заполняются прочерками.- Цифры обозначаются с округлениями до рублей (без копеек). Если сумма до 50 копеек, то округление проводится в меньшую сторону, если более, то в сторону увеличения.

- Если отчет заполняется вручную, то необходимо использовать ручку черного, синего либо фиолетового цвета. Строки, где предусмотрен текст, следует заполнять большими печатными буквами.

Пошаговые рекомендации

Далее представлен пример заполнения декларации. Выполняя ниже представленную поэтапную методику заполнения отчетности можно избежать ошибок и сдать ее в налоговую без неприятных последствий.

Титульный лист

Страница 1 начинается с обозначения ИНН и КПП отчитывающегося субъекта. Их необходимо дублировать на каждом последующем листе. Далее представлены следующие данные:

- Для сдачи 1-го отчета в строке с нумерацией кодировки проставляются нули.

- Далее проставляется кодировка отчетного квартала: для сдачи отчета на 1 квартал – 21, за 2-ой – 22, за 3-ий – 23, за 4-ый – 24. При ликвидации хозяйствующего субъекта и ежемесячном предоставлении деклараций кодировка меняется.

Отчетным годом будет 2019 год.

Отчетным годом будет 2019 год.- Необходимо обозначить код фискального органа. Он состоит из 4-х чисел. Первая их пара указывает на код субъекта, вторая – код подразделения фискальной службы.

- Затем обозначается кодировка по месту постановки на учет. Она обозначается на основании статуса налогоплательщика. Свой код можно получить из приложения № 3 к Приказу фискального ведомства.

- Ниже указывается полное наименование хозяйствующего субъекта либо ФИО предпринимателя. Пробел между словами должен составлять 1 ячейку.

- В следующей строке обозначается ОКВЭД. Он присутствует в ЕГРЮЛ (ЕГРИП).

- Телефонный номер для связи.

- Количество листов отчетности по НДС.

- Далее в левой части бланка обозначаются сведения о налогоплательщике либо его представителе (ФИО).

Раздел 1

Строки заполняются следующим образом (см. таблицу 1).

Строчка | Описание |

010 | Проставляется шифр ОКТМО (код имеется в статистическом уведомлении). |

020 | Указывается код КБК по продукции (услугам), которые реализуются на территории страны с начислением НДС. КБК можно узнать на просторах интернета. |

030 | Сумма налога согласно с п. 5 ст. 173 НК РФ. Здесь обозначается НДС, перечисляемый в государственную казну покупателем продукции (услуг). При этом счет-фактура формируется неплательщиками НДС, субъектами, освобожденными от налогообложения, при продаже неналогооблагаемой продукции. |

040 | Рассчитываются итоговые показатели 3-го раздела. |

050 | Рассчитываются итоговые показатели 4-6 разделов отчетности по НДС. |

060-080 | Вносятся данные субъектами, участвующими в договорах инвестиционного товарищества. При этом на титульной странице в строчке «по месту учета» проставляется шифр 227. |

Пошаговая рекомендация заполнения на видео:

2 раздел

В эту часть сведения вносят субъекты хозяйственной деятельности, выступающие налоговыми агентами. В отчете отображаются материалы по всем юрлицам, в отношении которых используется данный статус. К таким юрлицам можно отнести продавцов муниципальной собственности, контрагентов из-за границы, арендодателей и прочее.

Материалы о юрлицах размещаются на отдельной странице 2-го раздела. Необходимо обозначить ИНН делового партнера, КБК, код операции.

В строчки 080-100 обозначенного раздела налоговые агенты вносят информацию в случае наличия у партнеров операций по продаже конфискованного имущества. Данные строчки заполняются также при осуществлении торговых сделок с иностранными контрагентами.

Итоговые показатели, отражающие общую сумму НДС, подлежащую перечислению в бюджет, рассчитываются в строчке 060. Они складываются из значений, обозначенных в строчках 080-090.

Итоговые показатели, отражающие общую сумму НДС, подлежащую перечислению в бюджет, рассчитываются в строчке 060. Они складываются из значений, обозначенных в строчках 080-090.

При наличии реализованных авансов, обозначенных в строчке 100, итоговое значение НДС понижается на их сумму.

3 раздел

Заполняется всеми хозсубъектами, уплачивающими либо возмещающими НДС согласно налоговому законодательству страны. При заполнении данного раздела у бухгалтеров возникает наибольшее количество затруднений.

Таблица 2. Рекомендации для корректного внесения данных.

Таблица 2. Рекомендации для корректного внесения данных.

Строчка | Описание |

010-040 | Обозначается размер выручки от продажи продукции (услуг), подлежащей налогообложению по законодательно установленным ставкам. Итоговое число, указанное в данном разделе, должно вязаться с величиной дохода, по которому рассчитывается значение НДС по счету 90.1. Если сотрудники налогового ведомства обнаружат несоответствие, то хозяйствующему субъекту придется дать пояснение. |

050 | Вносятся данные при продаже компании в комплексе учетных активов. Для расчета налогооблагаемой базы потребуется найти произведение между поправочным коэффициентом и балансовой ценой имущества. |

060 | Заполняется субъектами, чья деятельность касается производства (строительства) и осуществляющими строительно-монтажные работы для обеспечения собственных потребностей. Юрлица указывают в этой строчке совокупную стоимость проведенных работ. В ней учитываются все затраты компании, понесенные для выполнения работ. |

070 (графа «Налоговая база») | Обозначается сумма денежных средств, перечисленных на счет компании при будущей реализации продукции. Если с момента перечисления аванса на счет поставщика до дня отгрузки продукции (услуги) прошло не более 5 дней, то деньги, вырученные за реализацию, не учитываются как аванс. |

080-100 | Отображаются суммы налога для фиксации в системе учета налоговых операций. |

105-109 | Обозначаются корректировочные суммы НДС, зафиксированные в учете за период отчетности. Корректировки могут применяться в случае ошибок в расчете НДС, использования пониженного значения ставки и прочее. |

110 | Отображается итоговое значение НДС. Оно складывается из цифр, присутствующих в строчках 010-080, 105-109 по графе 5. |

120-185 | Фиксируется вычет по налогу. |

190 | Обозначается общая сумма по вычету, складывающаяся из строчек 120-180. |

200 | Фиксируется итоговый показатель НДС для перечисления в казну страны. Для его расчета потребуется найти разность строчек 110 и 190. Полученное значение должно быть больше нуля. |

Видео инструкция с обновлениями 2019 года:

Разделы 4-7

В разделы с 4 по 7 вносят сведения хозяйствующие субъекты, применяющие нулевую ставку. Различаются разделы по следующим признакам:

- 4-ый раздел формируется юрлицами, работающими без НДС с наличием документации, подтверждающей данное право. Следует обозначить коды хозопераций, величину выручки и сумму налогового вычета.

5-ый раздел формируется хозсубъектами, заявлявшими в прошлом о получении вычета на основе документации. Для отчетного периода у них должно иметься разрешение на использование льготной ставки.

5-ый раздел формируется хозсубъектами, заявлявшими в прошлом о получении вычета на основе документации. Для отчетного периода у них должно иметься разрешение на использование льготной ставки.- 6-ой раздел используется для внесения информации по неподтвержденным льготам (если хозсубъект не сумел вовремя подготовить пакет документации для подтверждения). После ее предоставления сведения из этого раздела переносятся в раздел 4.

- 7-ой раздел предоставляет сведения о субъектах хозяйственной деятельности, работающих без НДС в соответствии с п. 2ст. 149 фискального законодательства. При этом производство товаров и предоставление услуг должно длиться не менее полугода.

Заполнение 8 раздела

Раздел заполняется на основе материалов из книги покупок. Необходимо обозначить реквизиты принятых счетов-фактур (строчки 020-090), сведения о продавце (строчка 130), цену отгруженной услуги, продукции (строчка 170), величину НДС (строчка 180) и общую сумму начисленного налога (строчка 190).

9 раздел

Для заполнения раздела 9 потребуется книга продаж. Отображаются сведения о направленных контрагентам счетах-фактурах на реализацию, увеличивающих базу налогообложения. Здесь же обозначаются авансовые суммы (вместе с НДС) за получение продукции (услуг) в будущем.

Для заполнения раздела 9 потребуется книга продаж. Отображаются сведения о направленных контрагентам счетах-фактурах на реализацию, увеличивающих базу налогообложения. Здесь же обозначаются авансовые суммы (вместе с НДС) за получение продукции (услуг) в будущем.

Раздел 10, 11

Информация на страницы данного раздела вносится лишь следующими хозяйствующими субъектами:

- агентами и комиссионерами, осуществляющими деятельность для сторонних лиц

- экспедиторами

- застройщиками

На страницах отчета отображаются сведения о принятых и выданных счетах-фактурах, размерах выручки и суммах налога.

Раздел 12

Информация в раздел вносится на основании счетов-фактур, предназначенных для деловых партнеров. В счетах должен быть начислен НДС. При этом раздел заполняют субъекты хозяйствования, освобожденные от перечисления налога в казну государства.

Пример заполнения

Для изучения примера заполнения декларации по НДС следует рассмотреть следующий бланк. Он поможет понять основные принципы внесения информации и избежать ошибок:

Нулевая декларация

Нулевая декларация должна формироваться на актуальном бланке, несмотря на отсутствие числовых значений. Информация вносится на титульную страницу документа и в 1-ый раздел.

Как заполнить онлайн

Функционал веб-ресурсов, предлагающих программы для ведения онлайн-бухгалтерии (1С, Небо, Контур и так далее), позволяет заполнить отчетность по НДС в режиме онлайн. Можно найти сайты, которые предлагают данную услугу на безвозмездной основе. Но большинство веб-ресурсов взимают за это плату.

Функционал веб-ресурсов, предлагающих программы для ведения онлайн-бухгалтерии (1С, Небо, Контур и так далее), позволяет заполнить отчетность по НДС в режиме онлайн. Можно найти сайты, которые предлагают данную услугу на безвозмездной основе. Но большинство веб-ресурсов взимают за это плату.

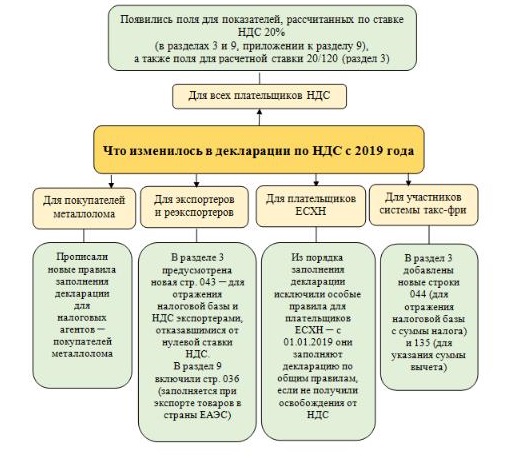

Что изменилось в 2019 году

Основным нововведением с настоящего года является увеличение ставки НДС до 20%.

Но прежняя ставка 18% не пропала. Она может учитываться совместно с новой величиной ставки в разделах 3 и 9. Сведения о других изменениях представлены на рисунке.

Типичные ошибки

Самыми распространенными оплошностями при оформлении декларации являются:

- некорректный код операции по продаже продукции (услуг) получателям, уплачивающим налог

- оплошности при частичной постановке НДС к вычету

- некорректная фиксация в отчетности сделок, связанных с импортом продукции

- наличие ошибок на титульной странице отчета при оформлении декларации правопреемником

Пояснения в новом формате

На официальном веб-ресурсе ФНС размещена новая форма требования о формировании пояснений к отчетности по НДС с xsd-схемой. В случае принятия правил следует переслать в фискальное ведомство квитанцию, подтверждающую получение требования. Она должна быть отправлена в течение 6 рабочих дней после получения требования.

На официальном веб-ресурсе ФНС размещена новая форма требования о формировании пояснений к отчетности по НДС с xsd-схемой. В случае принятия правил следует переслать в фискальное ведомство квитанцию, подтверждающую получение требования. Она должна быть отправлена в течение 6 рабочих дней после получения требования.

Сроки проверки

Каждая декларация, переданная в фискальную структуру, подвергается камеральной проверке. В прошлом она могла занять 3 месяца. В 2018 году 3 августа принят ФЗ РФ № 302. В соответствии с ним период проверки сокращен до 2-х месяцев. Но если у сотрудников налогового ведомства появятся вопросы к субъекту хозяйственной деятельности, то руководство ИФНС может увеличить продолжительность проверки до 3-х месяцев.

Составление декларации в 1С, смотрите на видео:

Камеральная проверка декларации

Проверке подвергается лишь период, за который была предоставлена декларация. Контроль проводится посредством системы АСК НДС-3. Ее функционал позволяет сравнить сведения из счетов-фактур покупателей и продавцов и определить:

расхождения в сумме начисленного НДС у контрагентов (даже, если итоговая стоимость сделки по документам совпадает)

расхождения в сумме начисленного НДС у контрагентов (даже, если итоговая стоимость сделки по документам совпадает)- разрыв в начислении налога в случае, если один из участников сделки предоставил декларацию для оформления вычета, а другой нет. Причин для этого может быть несколько: ликвидация юрлица, отсутствие сведений о нем в ЕГРЮЛ, отчетности по НДС либо предоставление нулевой отчетности.

При наличии данных факторов система направляет юрлицу требование о предоставлении разъяснений. Требование формируется и направляется в автоматическом режиме.

Следовательно, при наличии опыта и определенных навыков процедура заполнения отчетности по НДС не вызовет затруднений. Новичкам для правильного формирования декларации достаточно изучить выше представленные инструкции и ознакомиться с последними изменениями в законодательстве.