Что делать с нефискальным чеком в авансовом отчете: порядок формирования

По внешнему виду отличить фискальный чек от нефискального довольно трудно. По большей части вопросы в отношении порядка отчетов о закупке или выполнении служебного задания в командировке возникают у самих сотрудников. Согласно действующей практике, отчитаться за оплату услуги без кассового чека можно, если представить иные документы, которые используются в своей деятельности хозяйствующие субъекты.

Так, например, в указании Центрального Банка 3210-У указывается на необходимость постановки порядка отчета сотрудником по авансовому отчету только то, что его необходимо представить на имя руководителя бухгалтеру. При этом в нормативе нет описания конкретных типов документов, которые должны подтверждать произведенные расходы. Законность же произведенных расходов всегда может быть подтверждена по запросам.

Содержание:

Какие документы официально принимают к авансовому отчету

Продолжая уточнение нормативной нагрузки в отношении порядка представления отчетов по командировкам и закупкам следует также обратить внимание и на Постановление Правительства 749 2008 года. В документе четко сказано, что после возвращения из места выполнения служебного задания, сотрудник обязан представить письменный отчет о проделанной работе. В него должны быть включены сведения о затратах, таких как проезд и проживание. Подтвердить расходы надлежит только оригинальными документами, которые были выданы в пункте командировки. После представления чеки и бланки строгой отчетности будут проверены бухгалтерией, утверждены руководителем и подшиты в дело.

Согласно действующей практике, отчитаться перед своим работодателем работник должен в течение трех суток после прибытия. Это позволит выполнить требования финансовой дисциплины, действующей на предприятии, и получить возможность получения новых подотчетных средств.

Командировочный

В основных актах, регламентирующих составление отчетных форм, нет четкого требования о том, что к авансовому отчету должны быть приложены именно кассовые чеки. Отсутствие такого уточнения является вполне справедливым хотя бы потому, что структура российских предприятий разнообразна, как и существующие на них порядки.

Что касается общего в практике хозяйственных субъектов, это применение единой общеотраслевой формы авансового отчета АО-1. Узнаваем бланк и для бюджетных учреждений, имеющий незначительные отличия от базовой формы, его код 0504505. Оба типа отчетов имеют табличную часть, где необходимо приводить расшифровку подтверждающих фискальных и нефискальных документов.

Что приложить к АО-1:

- Хозяйственные договоры. Например, если командированный проживал у индивидуального предпринимателя в отдаленной местности.

- Бланки строгой отчетности, например, билеты на проезд в общественном транспорте или самолете. Сегодня это требование можно считать несколько упраздненным ввиду того, что большое количество билетов оформляются и оплачиваются дистанционно. По большей части работники предоставляют именно электронные копии билетов. Если присутствуют сомнения, бухгалтерия всегда может сформировать запрос по месту расходования средств.

- Квитанции и приходные кассовые ордера, – классические документы, которые применяются большинством предприятий. Здесь тоже необходимо учитывать то, что многие предприятия взяли курс на новую тенденцию. Далеко не все предприятия сегодня имеют кассовые помещения и штатную должность кассира. Выдача бланков строгой отчетности может осуществляться оператором, например, из приложения «онлайн-касса» по Постановлению.

- Товарные чеки.

Кассовые и товарные чеки – как их принимать?

Представим ситуацию, когда сотрудник при подготовке авансового отчета не предоставил кассовые чеки на одну или несколько услуг. В этом случае бухгалтерии лучше всего подстраховаться и принять максимальное количество документов, которые были выданы работнику после оплаты в месте командирования или закупки. Альтернативным поведением администрации является выход на предприятие перед планируемой командировкой и оплатой счетов посредством платежного поручения. В этом случае отпадает необходимость выдачи подотчетных средств, скажем, на проживание или даже проезд (например, можно оплатить билеты с корпоративной карты онлайн).

Если все же работник убыл в командировку с корпоративными средствами и не привез фискальные документы, можно истребовать с него дополнительные отработанные бланки, например, строгой отчетности.

К таким документам предъявляются определенные требования по заполнению:

Пакет документов

- В них обязательно должно быть указано наименование, например, счет за гостиницу или за дополнительные услуги, если их оплата предусмотрена в корпоративных правоустанавливающих документах.

- Серия и номер бланка строго отчетности.

- Номер постановки на учет, наименование организации и другие реквизиты, по которым можно идентифицировать организацию, предоставляющей услуги командированным работникам.

- Полное наименование услуги, ее стоимость и время предоставления (расчета).

- Сведения о сотруднике, который занимался оформлением документа.

К числу дополнительных требований к бланку относятся необходимость его выпуска на специализированном оборудовании (типографском). Форма должна включать два раздела: для организации, отпускающей услуги, и для выдачи клиенту на руки.

Приходные ордера – старые традиции

Форма КО-1 была утверждена еще в 1998 году. Бланк до сих пор применяется рядом хозяйствующих субъектов. Прежде чем получить в подтверждение своих расходов такой документ, работнику следует убедиться в соблюдении требований по его заполнению. Стандартно бланк состоит из двух частей. Верхние поля заполняются предприятием своими реквизитами, детализируется сама оплата (сумма, дата, за что, кем внесены деньги). Сотрудник с подотчетными деньгами получает на руки отрывную часть, на которой повторяются сведения из верхних полей.

На приходном кассовом ордере должны быть следующие реквизиты:

- оригинальная печать поставщика услуг

- подпись ответственного за оформление работника

- сумму расхода следует указывать и цифрами, и прописью

Форма ордера обычно предустановлена в популярных бухгалтерских программах. При наличии необходимости, ее можно скачать из справочника унифицированных форм.

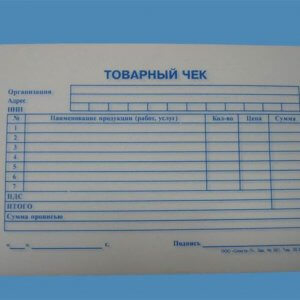

Товарные чеки как дополнение к авансовому отчету

Отчитаться за произведенные расходы можно посредством еще одного документа. Товарный чек достаточно часто используется в практике хозяйствующих субъектов.

Товарный чек

Бланки таких форм обычно продаются в канцелярских магазинах. Товарным чеком вполне допускается дополнить авансовый отчет в случае, если предприятие не использует в своей практике (еще не перешло) на работу с кассовыми аппаратами.

Следуя норме Закона о применении контрольно-кассовой техники в месте продаж, предоставления услуг, разрешается выдача товарных чеков предприятиями на режиме ЕНВД или предпринимателями на патенте. Бухгалтерия командированного сотрудника, конечно, может проинструктировать гражданина как выявить тип юридического лица. В любом случае, если товарный чек оформлен и выдан в счет подтверждения оплаты, на нем должны быть указаны следующие сведения:

- Номер порядковый, дата составления

- Реквизиты выдавшей компании – наименование, номер постановки на учет

- Подробное описание отпущенных товаров, оказанных услуг

- Сумма в единицах российского учета – рублях

- Персонифицированные сведения сотрудника, ответственного за оформление товарного чека

Отличительные черты фискальных и нефискальных чеков

Рассматривая отличия между двумя видами документов, следует сделать упор именно на фискальные чеки. Это, прежде всего официальный документ, который проведен в кассовом учете предприятия. Чек же нефискальный не является прямым подтверждением оплаты, но Законом не запрещен. Правда, применять его могут юридические лица или предприниматели, осуществляющие свою деятельность в налоговом режиме ЕНВД.

Говоря про фискальные признаки подтверждающих документов, следует отметить, что уникальность издания таких бланков обеспечивает специальный аппарат. Кассовое устройство должно проходить проверку и регистрацию в налоговом органе по месту постановки на учет использующей его организации. При выходе чека из аппарата на нем выбиваются реквизиты предприятия: номер постановки на учет, наименование юридического лица или предпринимателя и другие реквизиты.

Выданный клиенту фискальный чек является точным дубликатом платежного документа, сведения по которому хранятся на предприятии. Продать товар или услугу в месте нахождения организации не получится, так как это является прямым нарушением действующего законодательства.

Можно ли к авансовому отчету приложить нефискальный чек? Ответ на этот вопрос кроется не столько в соблюдении финансовой дисциплины предприятием или самим работником. Отсутствие выдачи фискальных документов в месте предоставления услуги является показателем использования определенных налоговых режимов на предприятии или индивидуальным предпринимателем. В любом случае, в месте отгрузки товара или оказания услуги всегда присутствует лицо, ответственное за оформление подтверждающих документов. Если человек заранее знает, что ему на руки не выдают никаких документов в подтверждение траты корпоративных средств, лучше всего отказаться от таких услуг (поменять гостиницу).

Все о командировках, их сроки и отчеты по прибытию

Все о командировках, их сроки и отчеты по прибытию Что входит в суточные: пояснения по всем вопросам

Что входит в суточные: пояснения по всем вопросам Как оплачиваются командировочные дни? Особенности и правила

Как оплачиваются командировочные дни? Особенности и правила Тонкости оплаты по договорам гражданско-правового характера

Тонкости оплаты по договорам гражданско-правового характера Современный кассовый аппарат – это необходимость или…

Современный кассовый аппарат – это необходимость или… Какие плюсы и минусы УСН, процедура перехода, подача…

Какие плюсы и минусы УСН, процедура перехода, подача…

Иногда бывают ситуации, когда приходится оплачивать какие-то услуги без оформленных правильным образом финансовых документов. Есть ли какие-то нормативы возмещения оплаты проживания подотчетному лицу, которое не может предоставить адекватные чеки?