Что это такое – учет векселя, классификация и проводки

Юридическому лицу важно знать, что это – учет векселя, для чего он необходим, и каким образом нужно оформлять проводки в бухгалтерском учете. Многие компании осуществляют работу с данными видами бумаг: при расчете между несколькими организациями, входящими в состав корпорации, в качестве средств оплаты услуг или товара.

Содержание:

Что такое вексель

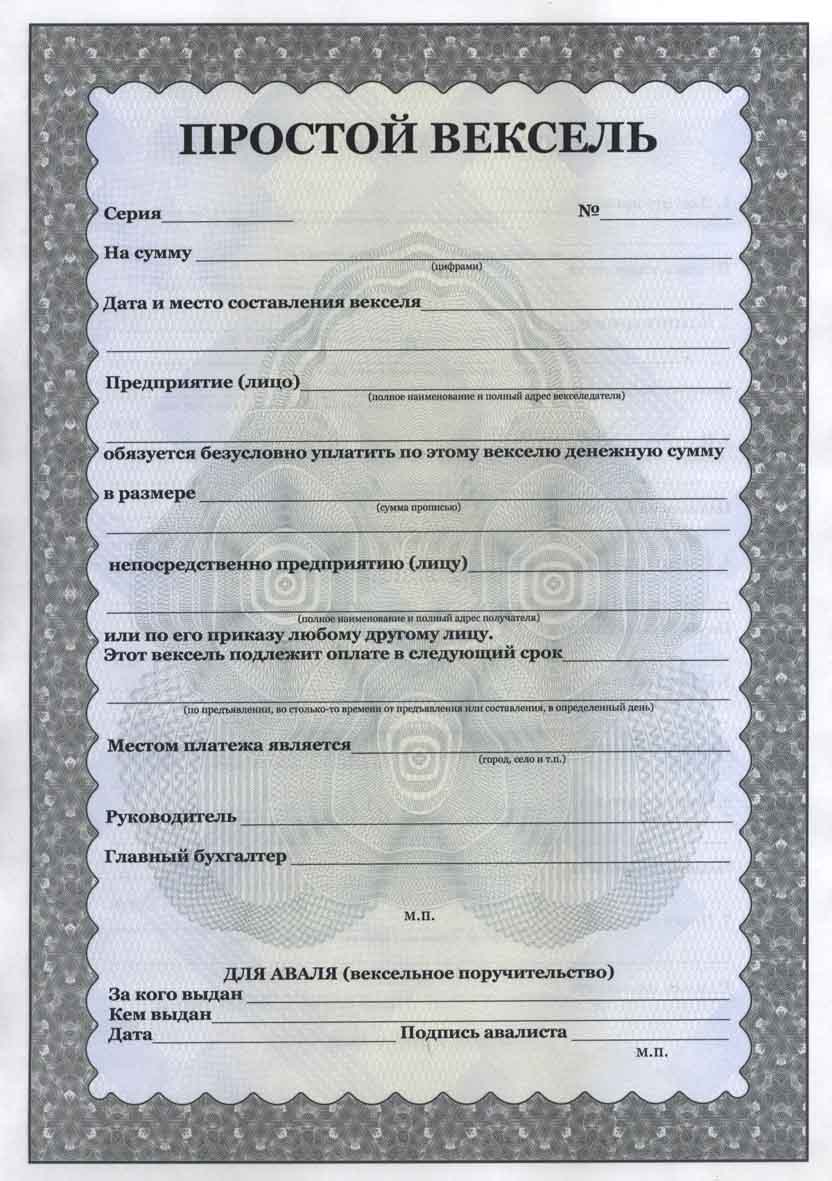

Векселем называют официальный документ, выпуск которого необходим для удостоверения материальных обязанностей граждан (или юридического лица) перед организацией об оплате денежных средств в установленные сроки. Векселедатель – лицо, выпустившее ценный документ. Владелец бумаги именуется векселедержателем.

Сумма, зафиксированная в бумаге, называется номиналом. Срок выплаты суммы называют датой погашения. Бумага является действующим документом, если в нем зафиксирована следующая информация:

- Полное название

- Указание необходимости выплаты денежных средств

- Сроки выплаты

- Место проведения операции

- Указание, на чье имя должны поступить средства

- Место и дата, когда была составлена бумага

- Подпись человека, кто подготовил документацию

При отсутствии части данных документ может быть признан недействительным, либо отправлен на переоформление.

Виды векселей

Для ознакомления с классификацией представлена таблица 1.

Виды | Краткое описание | Классификационный признак |

Казначейский | Выпуск Минфином или ЦБ | По эмитенту |

Муниципальный | Издание местным управлением | |

Частный | Изготовление частными организациями | |

Банковский | Привлечение свободных денежных средств финансовыми организациями | |

Коммерческий | По экономической сущности | |

Финансовый | Оформление займа и гарантия возвращения денег | |

Фиктивный | Отсутствие реального трансфера денег | |

Соло | Одно лицо выполняет функции векселедателя и плательщика | По векселю |

Переводной | Разные граждане. Система предполагает три звена: векселедержатель, векселедатель и заемщик | |

Срочный с определением | Зафиксирована дата погашения | Сроки возврата |

Срочный без определения | Решение принимает векселедержатель | |

Обеспеченный | В качестве гарантии оформляется залог | По наличию/отсутствию залога |

Необеспеченный | Отсутствие залога | |

Индоссированный | Свободное обращение | Можно ли передать третьей стороне |

Неиндоссированный | Оформляется оговорка, запрет на передачу | |

Домицилированный | Платеж совершается в месте, несовпадающим с местом нахождения | По месту проведения оплаты |

Недомицилированный | Место платежа должно совпадать с одним из трех сторон |

О векселях смотрите интересное видео:

Каждая классификация определяет признак, в соответствии с которым долги определяются по различным критериям.

Банковский и бухгалтерский учет собственных векселей

При учете векселей важно знать, каким образом они были получены: при собственном изготовлении или третьей стороной.

В первом варианте отображение в бухгалтерской документации должно происходить посредством 62 счета. Это происходит в ситуации, когда покупатель предоставляет собственный вексель организации.

Проводки должны быть зафиксированы на отдельном субсчете, прикрепленном к 62 счету. Актуально, когда организация вместо оплаты получает подготовленный собственный вексель.

Проводки должны быть зафиксированы на отдельном субсчете, прикрепленном к 62 счету. Актуально, когда организация вместо оплаты получает подготовленный собственный вексель.

Учет бумаг, полученных от покупателя

Для отражения выручки от реализуемой продукции, необходимо использовать 62 дебет и кредит 90 счета. 62 счет определяет статью полученных векселей и отображает оплату от полученных собственных векселей.

Если покупателю начисляются дополнительные пенни или действует процентная ставка, добавляется счет 91 в статье прочих расходов. Если денежные средства получены по определенному векселю и погашены задолженности покупателем, используется 51 дебет и кредит 62.

Если покупателю начисляются дополнительные пенни или действует процентная ставка, добавляется счет 91 в статье прочих расходов. Если денежные средства получены по определенному векселю и погашены задолженности покупателем, используется 51 дебет и кредит 62.

Важно принять во внимание, что при получении векселя беспроцентного для бухгалтерской отчетности можно использовать только основные денежные средства.

Вексели третьих лиц

В данном случае также осуществляется трансфер векселя от должника для погашения образовавшегося долга. Но покупателем выписка бумаги не осуществляется. Он должен передать документ, оформленный сторонней организацией.

В бухгалтерии отражение проводок зависит от наступления даты погашения долга и от того, признается ли документ в качестве денежного эквивалента. Более подробно информация отображена в таблице 2.

Вид операции | Вексель в качестве платежного средства | Вексель, отображающий доходность и не являющийся платежным инструментом | Вексель без доходов |

Где осуществлен учет | В статью денежных эквивалентов (58 счет) | Ценных бумаг (58 счет) | Полученных векселей (76 счет) |

Получение от покупателя | Дебетовый показатель 58 счета денежных эквивалентов и 62 кредит | Дебет 58 счета ценных бумаг, 62 кредит | Дебет счета 76, 62 кредит |

Передача для оплаты третьему лицу | Статья прочих расходов 91, дебет 60: передача бумаги для оплаты. 91 дебет для прочих расходов и 85 кредит для денежного эквивалента: стоимость бумаги переводится в статью расходов | Дебет счета 60, кредит 76 | |

Передача для погашения долга | 76 дебет и счет 91 прочих расходов: документ передается в счет погашения долга, начисление дополнительных процентов. В 58 кредит и дебет 91 списывается цена документа в статью расходов. В 51 дебет и 76 кредит получение денежных средств. | Дебет счета 51 кредит 76: получение денежных средств от оформленного документа | |

Учет бумаг, выданных поставщику

Юридическое лицо, согласно действующему законодательству, может заняться выпуском собственных векселей, а затем предоставлять их в качестве платежного средства. Они отображаются в статье выданных векселей на счете 60. Как только запись пройдет в качестве вексельной оплаты, необходимо осуществить следующие проводки:

Дебет 41 и кредит 60: оприходование товара.

Дебет 41 и кредит 60: оприходование товара.- Дебет 19 и кредит 60: учет входного НДС.

- В статье выданных векселей дебет и кредит 60: оплата товаров собственными векселями.

- Счет 91 по дебету и кредит счета 60: начисление % по ценным бумагам.

- Дебет счета 60 в выданных векселях и кредита 51 указывается оплата документа.

Важно отображать все проводки после того, как оплата пройдет.

Проводки по учету приобретения

Организация может заказать и оплатить подготовленные векселя в банковской организации для вклада денежных средств. Данная операция проводится в качестве покупки. Чтобы оформить бухгалтерскую отчетность, важно изначально определить какой вид документа будет приобретен.

Банковая организация выступает в качестве кредитного учреждения, занимающегося сбытом ценных бумаг на соответствующем рынке. В бухгалтерской отчетности необходимо указывать их на 58 счету. Рекомендуется воспользоваться счетом денежного эквивалента, если планируется расплатиться векселями в ближайшие три месяца. В других ситуациях отображение происходит на счете ценных бумаг.

Видео об электронном учете векселей в 1С:

Если бумаги планируется купить от банковской организации, проводки будут следующие:

- Дебет счета 58 денежных эквивалентов кредит 76: приобретение бумаг.

- Дебет счета 76 и кредит 51: оплата бумаг.

Актуально для проведений операций при покупке или заказа векселей у банков.

Как отразить в бухучете продажу

Если ранее были куплены векселя, в будущем они могут быть переданы банковской организации в качестве погашения образовавшейся задолженности. Актуально в ситуации, если срок оплаты уже подошел к концу, и образовалась просрочка. Реализация ценной бумаги отображается в качестве перепродажи третьим лицам. Осуществляется следующими проводками:

Дебет 76 и кредит 91: отображение реализации бумаги.

Дебет 76 и кредит 91: отображение реализации бумаги.- Дебет 91 и кредит 58: списание цены за документ.

- Дебет 51 и кредит 76: получение денежных средств от реализации ценной бумаги.

Чтобы передать информацию в банк и погасить образовавшийся долг, необходимо:

- Дебет 76 и кредит 91 прочих расходов: отражение продажи.

- В денежном эквиваленте дебет 91 и кредит 58: списание стоимости ценной бумаги в статью расходов.

- Кредит 76 и дебет 51: получение денежных средств от банковской организации при начисленных процентах и за погашение бумаги.

Все проводки отображаются для правильного формирования бухгалтерского учета.

Учет процентов

Для расчета не имеет значения, в каком векселе идет отображение: собственном или от третьих лиц. Также не влияет способ его получения (обеспечение оплаты или оформление договора на продажу, приобретение). Учет процентов должен быть осуществлен ежемесячно и в статье прочих расходов.

Общая сумма по процентной ставке относится к счету 76: начисление % по ценной бумаге.

Общая сумма по процентной ставке относится к счету 76: начисление % по ценной бумаге.

Если денежные средства поступают в качестве оплаты накопленных процентов, учет отражается в дебете 50 и кредите 76: получение денежных средств по бумаге.

Эффективность учета

В процессе использования бухгалтерского учета вексельных бумаг можно решить ряд поставленных задач:

- Создание благоприятных условий для своевременного получения денежных средств от продажи предлагаемых товаров, при выполнении ряда работ, оказанных услуг. Можно оформлять сделку с использованием ценной бумаги, поэтому не обязательно осуществлять предоплату по оформленному заказу. Доверие между заказчиком и поставщиком возрастает, укрепляются товарно-денежные коммуникации.

Содействие развитию кредитов на коммерческой основе. Можно осуществлять сделки без использования денежных средств, а также зафиксировать крайние сроки вносимых платежей. Обе стороны самостоятельно приходят к решению, в какие сроки устанавливается оплата.

Содействие развитию кредитов на коммерческой основе. Можно осуществлять сделки без использования денежных средств, а также зафиксировать крайние сроки вносимых платежей. Обе стороны самостоятельно приходят к решению, в какие сроки устанавливается оплата.- Действующий вексель может быть использован в качестве альтернативы денежным активам при оплате услуг юридических и физических лиц. При этом обязательно ведется учет требований обеих сторон.

- Бумагу можно продавать и покупать, а также он может выступать в качестве обеспечения для оформления кредита у банковской организации. Он помогает получить дисконт, ссуду, проводить финансовые операции.

Это альтернативное средство, помогающее укрепить отношения между двумя участниками товарной сделки. Правильное ведение учета векселей поможет наладить порядок в документной отчетности на предприятии, а также контролировать состояние задолженностей и вести клиентуру, приобретающую товары в кредит.