Образец отчета о движении денежных средств с рекомендациями по формированию

Отчет о движении денежных средств (ОДДС) является составной частью бухбаланса за истекший год. Для правильного оформления документа нужно изучить образец отчета о движении денежных средств.

Содержание:

- Необходимость документа

- Кто составляет

- Как заполнить документ

- Состав и содержание отчетности

- Инструкция заполнения

- Оформление «шапки»

- Деятельность текущего характера

- Деятельность инвестиционного характера

- Деятельность финансового направления

- Итоговые показатели

- Фиксация депозитов

- Строка 4490

- Как быть с НДФЛ

- Страховые взносы: куда отнести

- Если был возврат

- Взаимосвязь бухбаланса и отчета

- Анализ отчета

- Прямой метод анализа

- Косвенный метод

- Коэффициентная методика

- Анализ рисков

- Кто подписывает отчет

Необходимость документа

Документация содержит материалы о перемещении денежной массы хозяйствующего субъекта: остаток денег на 1-ый день отчетного года, входящие и исходящие средства, остаток денежного актива на последний день года.

ОДДС (форма-4) является сводным документом, позволяющим изучить заинтересованным гражданам материалы о финансовом состоянии юрлица. Важность отчета объясняется тем, что внешне благополучная фирма может иметь серьезные финансовые затруднения. О них можно узнать только из отчетности. Руководству информация требуется для определения возможностей хозяйствующего субъекта, анализа деятельности.

Для потенциальных инвесторов ОДДС также имеет большое значение. Если планируется долговременное сотрудничество, то инвестор обязательно потребует финансовую документацию для изучения и анализа.

Для потенциальных инвесторов ОДДС также имеет большое значение. Если планируется долговременное сотрудничество, то инвестор обязательно потребует финансовую документацию для изучения и анализа.

ОДДС также предоставляется в государственные и другие учреждения:

- статистика

- налоговое ведомство

- банки

- учредители и прочее

Кто составляет

Обязательства по формированию отчета закрепляются в приказе Минфина от 02.02.2011 г. № 11-н. Он законодательно утверждает ПБУ 23/2011. Ответственное лицо формирует документ за прошедший период в начале следующего года.

Бланк ОДДС устанавливается приказом № 66н от 02.07.2010 г. Отчет обязаны формировать все субъекты хозяйственной деятельности. Исключение составляют следующие организационные формы:

Бланк ОДДС устанавливается приказом № 66н от 02.07.2010 г. Отчет обязаны формировать все субъекты хозяйственной деятельности. Исключение составляют следующие организационные формы:

- субъекты малого предпринимательства

- кредитные учреждения

- некоммерческие организации

- фирмы, работающие по упрощенке

Как заполнить документ

Форма-4 отражает операции по совершенным на протяжении года платежам с разбивкой по статьям. Показываются остатки денежной массы на 1-ый и последний день отчетного года. Из отчета пользователь узнает сумму средств, поступивших хозсубъекту и размер затрат. Остатки фиксируются в целом по юрлицу, включая все филиалы и подразделения.

Бланк регламентируется на законодательном уровне и обязателен к соблюдению и заполнению для всех коммерческих субъектов (кроме компаний, работающих на УСН).

Бланк регламентируется на законодательном уровне и обязателен к соблюдению и заполнению для всех коммерческих субъектов (кроме компаний, работающих на УСН).

Состав и содержание отчетности

Форма-4 разделена на 3 части. В каждом отображаются определенные виды операций с денежной массой:

- средства по текущим операциям

- инвестиционные потоки

- входящие и исходящие средства по финансовым операциям

Согласно с п. 6 ПБУ 23/2011 в ОДДС не отражаются следующие операции:

Согласно с п. 6 ПБУ 23/2011 в ОДДС не отражаются следующие операции:

- отправка денег из кассы на счет хозсубъекта

- валютный обмен

- перераспределение денег по счетам организации

- обменные операции со средствами различного эквивалента

В ОДДС содержатся сведения обо всех денежных операциях, вне зависимости от используемой валюты. Но в бланке отчета передвижение денежной массы фиксируется в рублях.

Измерительная единица должна соответствовать той, которая применяется при формировании бухбаланса.

Инструкция заполнения

Формирование отчетности начинается с «шапки». Если в отчете присутствуют отрицательные цифры, то они фиксируются в круглых скобках. Знак минус не пишется. Для внешних пользователей следует применять кодировку строчек согласно с Приложением к Приказу № 66н. Для использования внутри фирмы строчки кодировать необязательно.

Образец отчета представлен ниже.

Оформление «шапки»

При формировании «шапки» нужно придерживаться рекомендаций:

- В начале бланка пишется год, за который формируется ОДДС.

- Ниже пишется название субъекта без сокращений. Организационно-правовая форма также обозначается полностью.

- Дата формирования отчета, код ОКПО.

- Налоговый номер, код ОКВЭД.

- Завершается «шапка» обозначением кода по ОКЕИ (единица измерения: тыс., млн. рублей).

Все об отчете на видео:

Деятельность текущего характера

Материалы о текущих потоках денежной массы фиксируются в 1-ом разделе формы-4:

- В стоке 4110 обозначается итоговое значение привлеченных средств. Далее оно детализируется по требованиям бухгалтерского регистра (заполняются строчки 4111-4119). Отображаются материалы о суммах, вырученных за продажу продукции и услуг, по арендным платежам, роялти, проценты, прочие входящие платежи.

Строка 4120 отображает сведения о финансовых затратах фирмы. Фиксируются данные по налоговым платежам, выплате заработка сотрудникам, обязательным взносам в ФСС, ПФР, расчеты с контрагентами и прочее. Далее сумма расписывается по составляющим (строчки 4121-4129).

Строка 4120 отображает сведения о финансовых затратах фирмы. Фиксируются данные по налоговым платежам, выплате заработка сотрудникам, обязательным взносам в ФСС, ПФР, расчеты с контрагентами и прочее. Далее сумма расписывается по составляющим (строчки 4121-4129).- В стоках прочих входящих и исходящих потоков обозначаются суммы, не подвергшиеся классификации.

- В строчке 4100 рассчитывается сальдо по обозначенным выше операциям (разность между поступлениями денег и затратами).

Затраты обозначаются в круглых скобках.

НДС и акцизные платежи, перечисленные контрагентам, в разделе 1 не обозначаются.

Деятельность инвестиционного характера

По аналогии с 1-ым разделом формируется следующий блок отчета. В верхней строчке 4210 обозначается итоговая сумма привлеченных инвестиций. Далее идет расшифровка:

- от реализации внеоборотных активов

- от продажи акций других фирм (долей)

- по возврату долгов и от продажи прав истребования задолженности

- % и дивиденды по долям в других юрлицах

- прочие входящие средства

Для фиксации обозначенных данных используются строчки 4211-4219.

В стоке 4220 обозначаются итоговые инвестиционные затраты. Ниже, в строчках 4221-4219 приводится расшифровка платежных операций:

В стоке 4220 обозначаются итоговые инвестиционные затраты. Ниже, в строчках 4221-4219 приводится расшифровка платежных операций:

- затраты на модернизацию, покупку, создание, реконструкцию внеоборотных активов фирмы

- покупка долевого участия и акций прочих фирм

- приобретение долговых ценных бумаг

- % по обязательствам долгового характера, включенных в инвестиционные активы

- прочие затраты

Завершается раздел расчетом сальдо по инвестиционным операциям (разность между входящими и исходящими финансами).

О подробном анализе на видео:

Деятельность финансового направления

В завершающем блоке отчета фиксируются материалы по применению денежной массы финансового характера. В верхней строчке раздела (4310) обозначается цифра итоговых поступлений. Принцип заполнения последующих строчек (4311-4319) не отличается от вышеприведенных разделов:

сумма заемных денег

сумма заемных денег- средства, вложенные владельцами (участниками)

- выпуск акций, повышение долевого участия

- выпуск векселей, облигаций и иных бумаг долгового характера

- прочие входящие платежи

По соответствующему принципу заполняются строчки с материалами о затратах финансового характера:

- строчка 4320 – итоговые показатели затрат

- выплаты владельцам (участникам) в связи с выкупом акций (долей)

- выплата дивидендов из прибыли собственникам фирмы

- возврат заемных средств, выкуп векселей

- прочие перечисления

- сальдо

Итоговые показатели

Ниже (в строчке 4400) рассчитывается сальдо по всем разделам отчета. Итоговое значение может быть положительным либо отрицательным. В следующих строчках (4450, 4500) обозначается остаток денежной массы на 1-ый и последний день периода отчета. Если в расчетных операциях использовалась валюта иностранного государства, то указывается разность между используемой валютой и рублем (строчка 4490).

Фиксация депозитов

Если депозит денежного характера, к примеру, банковский депозитарий на срок до 3-х месяцев либо до востребования, то сведения о нем присутствуют в форме-4. Согласно с законодательством не фиксируется в ОДДС перераспределение средств между расчетными и депозитными счетами. % по депозитам отображаются в блоке текущих поступлений и затрат в строчке 4111.

Депозит неденежного эквивалента фиксируется в отчетности так:

в строчках 4113 и 4121 в блоке текущих операций

в строчках 4113 и 4121 в блоке текущих операций- в разделе инвестиционных потоков по строчкам 4213 либо 4223

Отображение депозитов неденежного эквивалента проходит так:

- В текущих операциях по строчкам 4111. Проценты не расписываются, если они были получены только за год отчета.

- В блоке инвестиционных потоков по строчке 4214.

Строка 4490

Если расчеты с контрагентами проходят в валюте другого государства, то по строчке 4490 обозначается сумма, отражающая воздействие колебания курса валюты по отношению к рублю. Если операции носили непостоянный характер, то для расчетов используется курс на момент совершения операции. При наличии большого количества расчетов и незначительных колебаниях курса рекомендуется применять средние показатели за 1 месяц.

Как быть с НДФЛ

В ОДДС НДФЛ отражается в составе заработной платы, на которую он начисляется.

Если заработок был начислен за производственную деятельность, то он отражается в блоке 1 по строчке 4122. При формировании заработка от инвестиционных потоков НДФЛ отображается в соответствующем разделе по строчке 4221. Налог может удерживаться из доходов, выплачиваемых собственникам фирмы. В этом случае он фиксируется в строчке 4322.

Страховые взносы: куда отнести

Обязательные взносы страхового характера также отражаются в сумме начисленной ЗП. Помимо НДФЛ и взносов в заработке учитываются платежи по исполнительным листам.

Если был возврат

Если контрагенты вернули деньги, то их рекомендуется фиксировать в форме-4 свернуто. Из перечисленных покупателями средств необходимо вычесть возвраты, которые проводил хозсубъект.

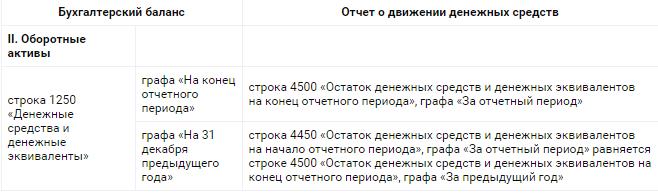

Взаимосвязь бухбаланса и отчета

Определенные строчки ОДДС должны совпадать со строками из бухбаланса. Работники налоговых органов при проверке отчетности используют специальную программу. Ниже представлены материалы по соответствию строк в бухгалтерской документации.

Анализ отчета

Существует несколько методик анализа бухотчетности. Ниже представлена каждая из них.

Прямой метод анализа

Заключается в определении положительного и отрицательного денежных потоков. Каждый из них складывается из данных, представленных в отчете. Итоговым показателем будет прибыль (убыток) юрлица.

Косвенный метод

Учитывает операции по перемещению денег и прочие статьи баланса. Далее проводится поэтапная корректировка чистой прибыли. Итоговым показателем будет прибыль (убыток) компании.

Учитывает операции по перемещению денег и прочие статьи баланса. Далее проводится поэтапная корректировка чистой прибыли. Итоговым показателем будет прибыль (убыток) компании.

Коэффициентная методика

Основана на определении коэффициента эффективности расходования денег. Методика подразумевает анализ цифр, отражающих финансовые потоки, а также соответствие (отклонение) этих показателей от плана.

О косвенном методе на видео:

Анализ рисков

Методика основана на моделировании ситуации, когда величина поступающих платежей понизится, а затраты компании возрастут. При прогнозе условия, в которых будут проводиться денежные операции, считаются неблагоприятными.

Кто подписывает отчет

ОДДС визируется руководителем фирмы. За недостоверность представленных сведений несет ответственность руководство и юрлицо.

Форма-4 является важным источником информации для анализа финансовой состоятельности юрлица. К формированию отчетности нужно относиться ответственно и внимательно, проверять увязки с балансом.

Форма-4 является важным источником информации для анализа финансовой состоятельности юрлица. К формированию отчетности нужно относиться ответственно и внимательно, проверять увязки с балансом.