Формула нормы дисконта, методы расчета с примерами

Проблема беспроигрышного вложения денег и получения прибыли при минимизации рисков остается актуальной всегда. Инвестиции при разумном их использовании приносят гарантированный дополнительный доход. Эффективным инструментом определения разумности инвестиций является норма дисконтирования. Ниже мы подробнее рассмотрим формулу нормы дисконтирования.

Содержание:

Определение дисконта и его нормы

Дисконтирование – экономический инструмент, удобный для принятия решения: стоит ли инвестировать средства в конкретный бизнес-проект? Это способ, который помогает оценить стоимость вложенного капитала в данный момент. Идея состоит в том, что реальные деньги, которые находятся в нашем распоряжении сейчас, стоят больше точно такой же суммы в будущем. Например, 20 тыс. рублей в вашем кармане сегодня всегда дороже тех же 20 тысяч, но через 3 года. Причин этого несколько:

ежегодная инфляция съедает накопления, поэтому через несколько лет на 20 тыс. рублей можно приобрести меньше товаров и услуг

ежегодная инфляция съедает накопления, поэтому через несколько лет на 20 тыс. рублей можно приобрести меньше товаров и услуг- наличные средства уже сейчас могут приносить прибыль, если, к примеру, положить их в банк под проценты

- форс-мажорные обстоятельства, изменение конъюнктуры рынка могут привести к отсутствию доходности в принципе

Нормой дисконта называют ту прибыль, которую можно предварительно оценить от инвестирования в будущий проект. Путем подсчетов определяется самое выгодное предложение.

Методы расчета: формулы

Определить реальную стоимость будущих вложений непросто. Однако ее часто необходимо рассчитывать компаниям для сдачи ежегодных отчетов, в которых обязательно оценивается не только настоящая, но и будущая стоимость бизнеса. Формул для расчета дисконтной нормы существует много, но их смысл сходный:

Определение ставки – самый ответственный момент. Если она заранее известна, то расчет формулы прост. Например, если в разных банковских учреждениях предлагаются депозитные ставки 8%, 10% и 10,5%, то очевидно, что последнее предложение самое выгодное. Гораздо сложнее определить, выгодно ли положить деньги под банковский процент или же вложить их в проект, который за этот же срок принесет больше дохода. При этом даже если средства просто находятся на банковском счете, то их оценивают по ставке дисконтирования, скорректированной на процент инфляции. Это значит, что цена неиспользованных денег с течением времени падает.

Определение ставки – самый ответственный момент. Если она заранее известна, то расчет формулы прост. Например, если в разных банковских учреждениях предлагаются депозитные ставки 8%, 10% и 10,5%, то очевидно, что последнее предложение самое выгодное. Гораздо сложнее определить, выгодно ли положить деньги под банковский процент или же вложить их в проект, который за этот же срок принесет больше дохода. При этом даже если средства просто находятся на банковском счете, то их оценивают по ставке дисконтирования, скорректированной на процент инфляции. Это значит, что цена неиспользованных денег с течением времени падает.

Установка нормы

Для принятия решения об инвестировании важно установить норму дисконта, определяющую будущий доход. Депозитная ставка является простым примером установки нормы.

В том случае, если доходность определена, к примеру, в 12%, а расчеты показали, что проект принесет меньше прибыли, то инвестор может принять решение об отказе от участия в проекте. При этом банковская ставка за норму принимается не всегда. За основу может быть принята доходность государственных облигаций, стоимость капитала, уровень инфляции.

На норму дисконта влияют внутренние и внешние факторы:

скорость повышения цен

скорость повышения цен- изменение процентов по вкладам и кредитам в банках

- рыночные цены на продукцию компании

- экономические показатели предприятия

- несогласованность финансовых операций внутри компании (задержки между оплатой сырья и продажей продукции)

- изменение экономического окружения (ставок по кредитам, налогов, оплаты труда)

Эти факторы усложняют расчет нормы дисконта. Экономисты советуют при ее определении опираться на:

- данные о динамике инфляции

- экономические показатели компании

- налоговые ставки

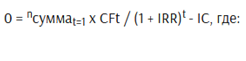

Внутренняя норма дисконта

Это такая ставка дисконта, при которой через определенный период времени проект вернет вложенные в него средства. Однако прибыль при этом будет равна нулю. Этот показатель имеет обозначение IRR. Формула расчета этого параметра выглядит следующим образом:

- t – расчетный период времени

- IC – сумма инвестируемых средств

- CFT – финансовые потоки предприятия

Если IRR превышает затраты, то проект можно рассматривать как перспективный, если ниже – лучше отказаться.

Расчет ставки дисконтирования

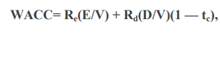

Ставка дисконтирования равняется сумме привлеченного капитала и представляет собой ожидаемый доход. При высокой ставке проект рассматривается как успешный, при низкой – взвешиваются риски, и принимается решение, стоит ли производить финансирование или нет. Дисконтную ставку можно определить несколькими способами в зависимости от сложности проекта и исходных данных. Рассмотрим укрупненный и кумулятивный метод расчета.

Укрупненный способ расчета

При определении прибыльности инвестиций ставку дисконтирования часто рассчитывают как среднее значение между стоимостью капитала и заемными средствами:

где:

- Е – оценочная стоимость капитала предприятия на рынке

- D – оценочная цена заемных средств

- Re – норма доходности

- tc – налог на прибыль в процентах

В практической деятельности:

- Е = сумма всех акций предприятия × цена одной акции

- D = стоимость всех займов компании

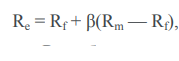

Общую стоимость капитала конкретного предприятия оценивают с помощью модели CAPM. Доходность собственных средств определяют по формуле:

Общую стоимость капитала конкретного предприятия оценивают с помощью модели CAPM. Доходность собственных средств определяют по формуле:

Здесь Rf является безрисковой доходной ставкой.

Здесь Rf является безрисковой доходной ставкой.

Рассмотрим пример определения дисконтирования при укрупненном способе расчета. К примеру, предприятие планирует взять в кредит 10 000 долларов под 15%, при этом собственные вложения составляют 5 000 долларов. Альтернатива проекту – размещение денег на депозите в банке под 8%. Налог на прибыль при реализации проекта составит 18%. На основании этих данных по формуле получим результат:

WACC = 10000 / (10000 + 5000) х 15% + 50000 / (10000 + 5000) х 8% х (1 – 18%) = 10% + 5% х 0,82 = 14%

Таким образом, проект можно признать выгодным.

Виды ставок дисконтирования на видео:

Кумулятивный способ

Данный метод используется для оценки прибыльности стартапов, которые еще не имеют собственных финансовых показателей, объектов недвижимости, капитализации компаний. С его помощью оценивается комплекс обстоятельств, препятствующий получению определенной прибыли.

При определении формулы дисконтирования с помощью данного способа во внимание принимается безрисковый доход. К нему прибавляется надбавка за инвестиционные риски.

Безрисковую ставку считают исходя из данных по доходности государственных облигаций, которые отличаются высокой ликвидностью. Плюс ко всему учитывается ежегодное обесценивание валюты.

Использование долгосрочных облигаций для расчета нормы дисконтирования в России имеет свои особенности, так как стоимость государственных ценных бумаг находится в зависимости не столько от экономических, сколько от политических факторов. По этой причине безрисковая ставка определяется по валютным долгосрочным вкладам крупнейших банков Российской Федерации и составляет примерно 8-9% годовых.

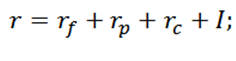

При расчете ставки дисконта кумулятивным методом в условиях вложений без рисков ожидается определенный доход. При этом, чем больше рисков, тем больше денег должен принести проект. Формула имеет следующий вид:

При расчете ставки дисконта кумулятивным методом в условиях вложений без рисков ожидается определенный доход. При этом, чем больше рисков, тем больше денег должен принести проект. Формула имеет следующий вид:

где:

где:

- rf – определенная безрисковая ставка

- rp – процент, учитывающий возможные риски

- rc – корректировка на возможные риски работы в конкретной стране

- I – ожидаемая инфляция

При этом часто формула имеет расширенный вид, так как в нее включают все возможные для данной компании или проекта инвестиционные риски.

Для использования кумулятивной методики расчета нужно определить все слагаемые формулы. Начинают с безрисковой ставки. Это или ставка по гособлигациям, или процент дохода банковских вкладов. За основу, как правило, берется ставка по долгосрочным банковским обязательствам. Кроме того, во внимание могут приниматься доходы от иностранных облигаций, средства, полученные по кредитам.

Второй этап – расчет процента премии за будущие риски. Среди групп рисков можно выделить:

- Риск работы в конкретной стране. Этот критерий важен, если вы хотите вложить деньги в проект в другом государстве. На такие риски влияет политическое устройство, особенности экономического развития, благоприятность климата для ведения бизнеса. Информацию о рисках анализируют и публикуют признанные международные экспертные агентства, например, Moody’s.

Риск конкуренции. Он напрямую зависит от размеров фирмы и ее продукции. Для крупных корпораций риски минимальны, так как им легче бороться с конкурентами. Небольшие фирмы могут не выдержать конкуренции, поэтому процент риска для них в расчетах будет большим.

Риск конкуренции. Он напрямую зависит от размеров фирмы и ее продукции. Для крупных корпораций риски минимальны, так как им легче бороться с конкурентами. Небольшие фирмы могут не выдержать конкуренции, поэтому процент риска для них в расчетах будет большим.- Риски, связанные с финансовыми показателями компании. Если в структуре капитала преобладают кредиты, то рисковая премия увеличивается.

- Риск, связанный с неэффективной системой управления компанией. Для оценки этого показателя проводится аудит управления.

К недостаткам кумулятивного метода можно отнести субъективность оценки расчетных показателей.

Выводы экономистов могут быть ошибочны. Для повышения достоверности методики эксперты предлагают использовать в расчетах финансовые показатели схожих фирм, которые работают на рынке.

Рассчитаем дисконтную ставку на основе метода кумулятивного построения. Исходные данные: среднее по размеру предприятие работает в Украине, где планирует продавать бытовую технику в нескольких областях. В структуре капитала 50% собственных средств и половина заемных. Сроки реализации проекта – 3 года.

Рассчитаем безрисковую ставку. Так как фирма планирует взять кредит в коммерческом банке, то за основу возьмем ставку по долгосрочным депозитам. В среднем она составляет 11%. Далее прибавляем проценты за риск. За размер фирмы установим 3%. Еще столько же добавим за капитал, в структуре которого половина – кредитные средства. Товарные риски – 4%, так как конкуренция на рынке высока. Добавим также по 2,5% за риски в системе управления, так как оценить их точнее сложно. Прибавляем к расчетам процент инфляции – 13%. В итоге получаем 33,5%.

Как найти безрисковую ставку описано на видео:

Примеры расчета

С дисконтированием постоянно сталкиваются не только профессиональные экономисты, но и обычные люди. Например, приобретение автомобиля является жизненной необходимостью для многих семей. Однако покупка хорошего авто – затратная статья бюджета.

Пример № 1

Предположим, вам нужно 2500 долларов на автомобиль, который вы планируете купить через 5 лет и хотите рассчитать, какую сумму положить в банк сейчас, чтобы получить необходимую сумму к установленному сроку при ставке по депозиту в 10%. При этом депозитная ставка будет являться нормой дисконтирования. Так как за год сумма вклада увеличивается на 10%, то, чтобы узнать какой будет сумма через 4 года, нужно 2500 поделить на 10%. Получаем 2272 доллара. Для определения начальной суммы указанную операцию нужно провести еще 4 раза. В итоге получаем 1552 доллара.

Пример № 2

Пример № 2

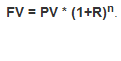

У вас одолжили 20 тыс. долларов и предложили отдать их прямо сейчас или через 5 лет в сумме 30 тыс. долларов. Необходимо рассчитать самый выгодный вариант, учитывая, что банковский процент по депозиту составляет 10%. Для определения суммы через 5 лет используем формулу:

где:

где:

- R – процентная ставка

- n – временной отрезок

Данная задача решается еще проще, так как существуют уже готовые таблицы коэффициента приращения. FV = 20 000 × 1,6105 = 32 210. Таким образом, выгоднее сразу забрать деньги и положить их под процент в банк.

Корректировка нормы дисконта

На практике норму дисконта необходимо скорректировать, учитывая инвестиционные риски. Для корректировки к норме прибавляется процент за риск и только после этого рассчитывают эффективность инвестиций. При этом, чем больше риски вложения средств, тем большей будет премия, величина которой в каждом случае рассчитывается индивидуально.

Так, для расширения успешной компании может быть установлена надбавка за риск в 9%, для реализации нового проекта – 13%, для выведения на рынок новой продукции, требующей длительного цикла производства и реализации, – 25%.

Если первоначальный капитал компании был оценен в 7%, то норма дисконтирования для приведенных случаев будет равна 16%, 20%, 27% соответственно.

Если первоначальный капитал компании был оценен в 7%, то норма дисконтирования для приведенных случаев будет равна 16%, 20%, 27% соответственно.

Таким образом, норма дисконта, формула которой рассмотрена в данной статье, – действенный экономический инструмент для оценки выгодности капиталовложений. Дисконтирование помогает определить прибыль как в простых случаях, например, в депозитных вкладах, так и для сложных инвестиционных проектов со многими составляющими (основной и заемный капитал, налоговая ставка, премиальные риски).