Бухгалтерская справка: это пояснение или расчет

Универсальные вещи в значительной степени облегчают человеческую жизнь. Понятие универсальности также уместно в деловой сфере. Так, универсальный документ в бухгалтерском учете может решить множество проблем.

Содержание:

- Что такое бухгалтерская справка

- Для каких целей используется бухгалтерская справка

- Какие сведения необходимы для составления бухгалтерской справки

- Форма бухгалтерской справки

- Возможно ли внесение исправлений в бухгалтерскую справку

- Сколько хранится документ

- Исправления бухгалтерской справкой

- Бухгалтерская справка-расчет

- Поясняющая справка для отражения хозяйственных операций

Что такое бухгалтерская справка

В процессе ведения бухгалтерского учета нередко встречаются ситуации, когда для конкретной хозяйственной операции не предусмотрена форма первичного документа. При этом для отражения данных в учете обязательным условием является наличие соответствующей первичной документации. Едва ли для этого не подойдет простая таблица или напечатанный текст.

Составление и подписание документа

Деловая бумага для отражения таких операций в учете отвечает следующим требованиям:

- отражать характерные реквизиты (номер, дату, название документа, наименование юридического лица (составителя деловой бумаги), ФИО и должность сотрудника, составившего бумагу, подписи, штампы и другие)

- ясно отражать содержание хозяйственной операции

- документ не противоречит законодательству

Кроме того, бухгалтер периодически выполняет расчеты для отражения в учете определенных данных. Это могут быть проценты по кредитам, дебиторская и кредиторская задолженность, суммы неустойки за просрочку платежей, суммовые и курсовые разницы и т.д.

Поэтому было введено понятие «Бухгалтерская справка», которая применяется для целей и бухгалтерского, и налогового учета. Таким образом, бухгалтерская справка – это вид первичного документа, который выступает как основание для отражения в учете конкретных данных.

Для каких целей используется бухгалтерская справка

Бухгалтерские справки используются для реализации двух основных целей:

- Корректировка ошибок и недочетов в отчетности (бухгалтерской либо налоговой).

- Отражение данных в учете.

Приложение к отчету

При этом для внесения изменений в отчетность такую деловую бумагу отправляют в контролирующие органы. Кроме того, таким документом вводится ясность при обнаружении недочетов, выявленных в ходе проверки.

Не меньшую важность справка приобретает в качестве внутреннего документа, которым пользуются бухгалтера. Каждый из бухгалтеров или других уполномоченных работников, если возникает необходимость, имеет возможность определить, на каком основании возникала та или иная проводка.

Вместо бухгалтерской справки организация имеет возможность использования самостоятельно разработанных форм документов, которые отражают такие же хозяйственные операции. Однако целесообразно применять этот способ в тех случаях, когда одна и та же операция носит периодический характер. В противном случае проще использовать бухгалтерскую справку, так как создание формы первичного документа (отличного от стандартных форм) требует трудовых и временных затрат.

В бухгалтерском учете справка применяется:

- с целью обоснования конкретных расчетов

- для уточнения или пояснения данных

- для документального подтверждения некоторых проводок

Какие сведения необходимы для составления бухгалтерской справки

Как и любой первичный документ, бухгалтерская справка отражает сведения об операции или возникших событиях, которые находят отражение в учете. Кроме того, в ней указываются необходимые реквизиты, наличие которых позволит признать документ действительным:

- название (бухгалтерская справка-расчет, бухгалтерская справка)

- число, месяц и год создания документа

- полное название юридического лица или ИП

- подробное описание операции (состав и форма зависят от цели использования справки)

- единицы измерения (если это предоставляется возможным)

- данные о лицах организации, которые несут ответственность за составление справки

- подписи

Форма бухгалтерской справки

Разработанной и утвержденной формы бухгалтерской справки нет. Информация о порядке составления такого документа может быть отражена в учетной политике организации, а ее форма разработана и утверждена (учетной политикой) индивидуально в пределах одного юридического лица. Однако это условие не носит обязательный характер, так как случаев, когда необходимо составить справку, неограниченное количество.

Справка оформляется на:

- фирменном бланке организации

- простом листе А4

При этом составить деловую бумагу можно также двумя способами:

- вручную

- на машинном носителе, распечатав и поставив соответствующие подписи

При каждом из способов составления документа не возникает необходимости наличия оттиска печати организации.

Бухгалтерская справка составляется в следующей последовательности:

Заверение справки

- В левом верхнем углу указывается название предприятия (как с учредительными документами).

- Допускается написание юридического адреса и ИНН.

- Затем ставится дата составления деловой бумаги (как правило, время совпадает с датой, когда выявлена ошибка или совершена операция).

- Описывается произошедшая ситуация, суммы, порядок действий и отражения данных в учете (конкретная форма зависит от ситуации).

- Информацию можно представить в табличном виде.

- Можно указать какой именно документ справка поясняет или исправляет.

- При необходимости прописываются бухгалтерские проводки.

- Если совершена ошибка, то указывают ее причину.

- При возможности указываются суммы и количественные измерители.

- Указываются ФИО и должности ответственных за составление документа, собираются подписи.

- Документ заверяется главным бухгалтером.

Некоторые виды справок необходимо зарегистрировать во внутренних регистрах организации (например, справку для отражения суммы НДС нужно отразить в книге покупок или книге продаж).

Возможно ли внесение исправлений в бухгалтерскую справку

В случае, если обнаружена ошибка в готовой бухгалтерской справке, а написать или напечатать новый документ и собрать необходимые подписи не представляется возможным, то ее можно исправить. Для этого нужно соблюдать некоторые правила:

- сначала неверные данные необходимо с наибольшей аккуратностью зачеркнуть чернилами

- затем нужно написать сверху зачеркнутых данных исправляющую информацию

- в завершение указываются фамилия, инициалы и должность сотрудника, который внес исправления, ставится его подпись и дата исправления

Сколько хранится документ

Период, в течение которого справка должна храниться в организации, определяется в зависимости от того, к какому участку учета она относится и какую информацию содержит. Такой период не должен быть меньше трех лет. То есть длительность периода хранения справки будет равна сроку хранения документа, к которому она относится.

Исправления бухгалтерской справкой

Внесение исправлений в отчетность или данные учета – одно из назначений бухгалтерской справки. Составлять такой вид документа следует на основании типичной формы, но с учетом некоторых особенностей.

Если вносятся исправления в учетные регистры, необходимо обязательно указывать:

- Наименование, номер и дату документа, в который необходимо внести коррективы.

- Содержание хозяйственной операции в точном соответствии с регистром учета.

- Та сумма, на которую изменяются данные (можно дополнительно указать сумму, отраженную в учете).

- Если это уместно, то указывают данные в натуральном выражении (ошибочные и новые).

- Проводка, с помощью которой вносится исправление (счет дебета и кредита, при необходимости указывается, что исправление вносится методом «красное сторно»).

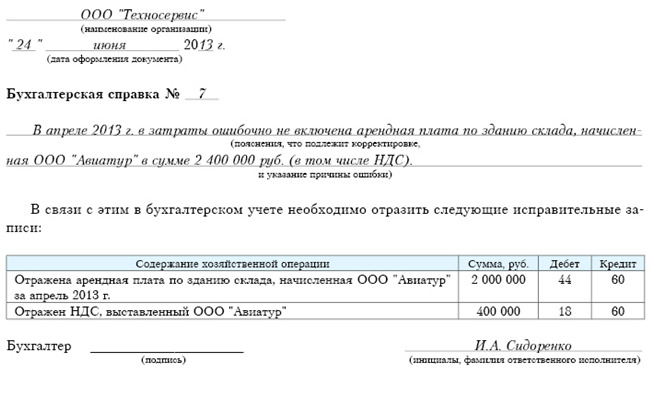

Образец бухгалтерской справки

При исправлении существенных ошибок в отчетности важно опираться на тот факт, сдана ли и утверждена отчетность:

- если отчетный период еще не закончен, то внести исправление нужно тем месяцем, в котором выявлена ошибка

- если отчетный период закончился, но отчеты не утверждены, то исправления отражаются в декабре отчетного периода

- когда отчетность прошла все стадии проверки и утверждения, то исправления вносятся датой обнаружения ошибки, используя счет учета нераспределенной прибыли

Налоговая отчетность исправляется путем представления новой декларации, однако бухгалтерская справка в этом случае используется как внутренний или поясняющий документ.

Бухгалтерская справка-расчет

В процессе деятельности бухгалтеру часто приходится производить расчеты, которые не находят отражение в регистрах учета. Для большего удобства и улучшенного внутреннего контроля целесообразно составлять бухгалтерские справки.

Справка-расчет может понадобиться в следующих случаях:

Необходимый расчет показателей

- При необходимости рассчитать амортизацию нематериального актива или основного средства.

- Для расчета балансовой стоимости основного средства для его продажи (таким способом можно обосновать цену продажи).

- Для распределения сумм НДС.

- Для распределения разных видов затрат.

- При расчете курсовых или суммовых разниц.

- Для списания дебиторской или кредиторской задолженности по различным причинам.

- Для расчета сумм отпускных или заработной платы.

- Для оформления всевозможных операций, связанных с кредитами и займами.

- Для распределения прибыли и т.д.

При составлении такой справки лучше всего описать все подробности расчетов. При этом желательно указывать данные о документах, имеющих прямое отношение к расчетам, и по возможности ссылаться на акты законодательства.

Поясняющая справка для отражения хозяйственных операций

С помощью такой деловой бумаги можно внести ясность в некоторые хозяйственные операции либо создать основание для отражения в учете какого-либо процесса. Для этого обязательно нужно указать:

- основание

- содержание

- способ отражения в учете

Желательно приводить ссылки на другие документы.

Таким образом, бухгалтерская справка содержит основные реквизиты и дополнительную информацию, которую желательно описывать как можно подробнее.

Ох уж эти коварные бухгалтерские справки! Тут и пояснение, и расчет, и фиксация хозяйственной операции. А если по ней в бухгалтерском учете отражают, то она еще и первичный учетный документ?

А разве достаточно одной подписи главного бухгалтера на справке? Всегда отчего-то думал, что её должен заверять ещё и руководитель организации. Неужели можно обойтись без его подписи?